「退職してワーホリに行く予定。会社の401k(企業型DC)は何をすればいい?」

「手続きは複雑そうだし、出国準備を優先して後回しでもいい?」

Kea(ケア)

Kea(ケア)ふふろぐ運営のKeaです。

私自身も退職準備と並行して手続きを進め、順番を間違えないことが一番のポイントだと実感しました。

- この手順が必要な人・不要な人

- 401k放置で起きる自動移換の実害

- 非居住者になる前に終えるべきステップ

- つまずきやすいFAQ5問

【結論】401kは6か月以内にiDeCoへ移換する

対象読者(この手順が必要な人)

- 会社を退職し、企業型DC(401k)に資産が残っている人

- ワーホリなどで海外転出届を出す予定の人

- iDeCo口座をまだ持っていない、または移換手続きが未着手の人

すでにiDeCo口座を持っている場合は、新規加入ではなく「企業型DCからの移換」手続きが中心になります。

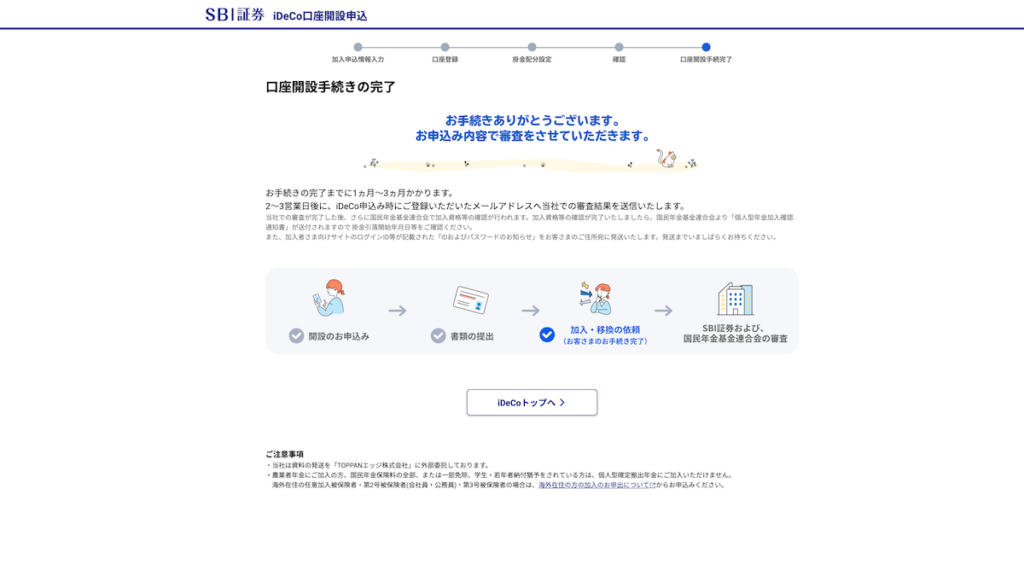

先に結論:資格喪失の書類が届いたらiDeCo口座と同時に移管手続きを実施

退職後に『企業型DCの加入者資格喪失手続完了通知書』が届いたら、その通知書を使ってiDeCo口座の開設と移管手続きを同時に進めましょう。

iDeCoの口座を持っていない方には、この方法を推奨しています。

すでに、iDeCo講座を持っている場合は、退職後に『第2号加入者(会社員)から第1号加入者(自営業・無職など)への種別変更手続き』というステップが発生します。

Kea(ケア)私はこの変更手続きにも時間を取られ、移管完了まで3ヶ月ほどかかる見込みです。詳しくは、以下の記事に書いています。

401k放置で起きる自動移換の実害

退職後に移換手続きを行わないまま6か月が過ぎると、資産は国民年金基金連合会へ自動移換される運用になります。原則として、ここでは自分で運用商品を選べません。

| 比較項目 | 自分でiDeCoへ移換 | 自動移換 |

|---|---|---|

| 運用の継続 | 自分で商品を選択して継続 | 原則として停止 |

| 管理コスト | 運営管理機関ごとの通常コスト | 所定の手数料が発生 |

| 次の行動 | 通常の資産配分見直し | 移換し直す追加手続きが必要 |

実害1:運用停止

自動移換状態では、積み上げた資産を自分の方針で運用し続けることが難しくなります。

長期で見ると、運用機会を失う可能性があります。

実害2:手数料で目減り

自動移換後は、所定の手数料がかかります。

運用方針を自分で最適化しにくい状態でコストが発生するため、早めに通常口座へ戻すほうが合理的です。

実害3:将来の受給設計への影響

移換が遅れると、将来設計に必要な管理が煩雑になります。

受給時期や資産配分の計画を立てる上でも、早期に正常な運用状態へ戻すことが重要です。

非居住者の落とし穴は「手続き順」

ワーホリ準備で最も混乱しやすいのが、退職手続きと海外転出届の順番です。

iDeCoは原則として非居住者の新規加入が難しいため、順番を誤ると選択肢が狭まる可能性があります。

NG時系列(退職→転出届→iDeCo申込)

- 5月末:退職する

- 6月1日:海外転出届を提出し、非居住者となる

- 6月5日:iDeCo新規加入を申し込む

- 非居住者区分により新規加入が進まず、移換準備が遅延する

先に海外転出届を出すと、iDeCoの新規加入可否が厳しく判定される可能性があります。

「iDeCo申込を先、海外転出届を後」にする順序で進めるのが安全です。

例外条件(任意加入・既存iDeCo保有者)

- 既存iDeCo口座がある人: 新規加入ではなく、移換手続き中心で進められます。

- 国民年金に任意加入する人: 条件を満たせば拠出継続の選択肢があります。

- 住民票を残す人(居住者のままの人): ルール適用は異なりますが、社会保険料・税負担との比較が必要です。

詳細はNISA側の非居住者対応とも共通するため、次の記事も併せて確認しておくと整理しやすいです。

参考(公式):SBI証券 海外出国時(非居住者)の手続き

ワーホリ退職者向け実行手順

ここからは、渡航日から逆算して動けるように、実行順で整理します。

Kea(ケア)あなたのスケジュールに合わせてパターンA/Bを選んでください。

パターンA:退職から渡航まで「3ヶ月以上」余裕がある人

- 移換先の金融機関を選ぶ(SBI証券や楽天証券など)

- 退職後に必要書類を受け取る(資格喪失関連書類など)

- iDeCo口座の開設と同時に移管情報を入力

- 役所に海外転出届を提出する

- 掛け金を停止(運用指図者)する(必要に応じて)

このルートは、掛金を最初から「運用指図者(掛金0円)」で開始しやすい点がメリットです。

退職後に落ち着いて手続きができるので、スケジュールに余裕がある方はこのルートが王道です!

【有給消化をする人は要注意!】

「最終出社日」から渡航まで余裕があっても、「正式な退職日(有給消化終了日)」から渡航までが短いとアウトです。

iDeCoの手続きに必要な書類(資格喪失証明書)は、正式な退職日からさらに1〜2週間経たないと届きません。書類待ちの間に日本を離れることにならないよう、逆算して判断してください。

パターンB:退職から渡航まで余裕がない人

時間が限られる場合は、在職中からiDeCo申込を先行させるルートが現実的です。

口座枠を先に作ることで、出国直前の事務負荷を下げられます。

- 移換先の金融機関を選ぶ(SBI証券や楽天証券など)

- 退職前にiDeCo口座を開設

- 退職後に移管の手続きを実施する

- 退職後に掛金の停止(運用指図者への変更)の手続きを行う

- 役所に海外転出届を提出する

- 掛け金を停止(運用指図者)する(必要に応じて)

注意!

iDeCoは最低でも月額5,000円の拠出が基本的に必要となります。

手続きをすれば日本にいる間でも拠出を止めて「運用指図者(運用のみ)」になれますが、手続きが必要になるため、ワーホリの資金を最大化したい方は注意しましょう。

実際にKeaはどうしたのか?

私自身は、「在職中にiDeCo口座を開設する(パターンB)」を選びました。

ワーホリ資金を貯めている最中に、毎月5,000円以上の現金がロックされるのは地味に痛手です。

しかし、元々iDeCoをする予定だったので開設してみました。

私は、渡航半年前となる2025年12月にiDeCo口座を開設しました。

月々の手取りは減りますが、消えてなくなるわけではなく将来の自分への貯金です。

ただ、この時は事前開設によって手続きがめんどくさくなるなんて思わなかったです。

詳細は以下の記事に書いていますので、合わせて読んでみてください!

Kea(ケア)2022年10月の法改正で企業型確定拠出年金に加入している人も、iDeCoに申し込めるようになっています。

再度になりますが、私みたいに事前にiDeCoをやってみたいという人以外は、退職後にiDeCo開設と同時に移管をしたほうが圧倒的に楽だと思っています。

参考:【2022年10月制度改正】企業型DCとiDeCoが併用可能に(楽天証券)

FAQ(厳選5問)

- ワーホリ中(非居住者)、iDeCoの掛金は払えますか?

-

2022年5月の法改正により、国民年金に任意加入していればiDeCoへの加入(拠出)が可能になりました。

【あなたの選択肢は2つです】

- 国民年金を任意加入する人

→ iDeCoの掛け金も継続できる。(※ただし国民年金保険料の支払いも発生) - 国民年金を任意加入しない人

→ iDeCoの掛け金は停止となり、「運用指図者(すでにある資産を運用するだけの人)」になります。

確定拠出年金(401k/企業型DC)から移換した資産の運用だけはどちらのパターンでも可能です。

自動移換(塩漬け)とは雲泥の差が出ますので、ワーホリ前に必ず移換しておきましょう。※注意:掛金の引き落とし口座について

iDeCoの掛金引き落とし口座は「本人名義」に限られます。渡航前に解約する予定の銀行口座を登録しないよう注意してください。

あわせて読みたい 【SEが試算】国民年金・健康保険は払うべき?ワーホリ退職者の「損益分岐点」と3つの選択肢 ワーホリで年金未納だと将来42万円損する?SEが試算した「任意加入」の実質利回りは驚異の198%。住民票を抜く・残す・任意加入の3択を徹底比較。目先の20万か将来の安心か、あなたの損益分岐点と最適解を解説。

【SEが試算】国民年金・健康保険は払うべき?ワーホリ退職者の「損益分岐点」と3つの選択肢 ワーホリで年金未納だと将来42万円損する?SEが試算した「任意加入」の実質利回りは驚異の198%。住民票を抜く・残す・任意加入の3択を徹底比較。目先の20万か将来の安心か、あなたの損益分岐点と最適解を解説。 - 国民年金を任意加入する人

- すでにiDeCo口座を持っています。何をすればいいですか?

-

あなたの手続きは非常に簡単です!

新規加入の必要がないため、ワーホリ(非居住者)の罠を気にする必要がありません。

退職日後に、第2号加入者(会社員)から第1号加入者(自営業・無職など)への種別変更手続きを行なった上で、移管手続きを行いましょう。時間がない場合は、移管から先に進めてもOKだと、SBI証券の場合は案内されていましたが、証券会社ごと異なるので事前に確認するようにしておきましょう。

参考リンク

SBI証券:企業年金の資産をiDeCoへ移す

楽天証券:企業型からの移換申込方法 - 6か月を過ぎて自動移換された場合、取り戻せますか?

-

手続きは増えますが、移換し直すことは可能です。

まず窓口に現状を確認し、通常のiDeCo口座へ戻す流れを案内してもらってください。 - iDeCoに移換せず、401kを現金(一時金)で引き出せますか?

-

401kやiDeCoは、あくまで60歳以降に受け取るための年金資産です。途中で現金化(脱退一時金)するには、資産額が1.5万円以下などの非常に厳しい条件があり、会社員として数年間勤めてきた方は、まず該当しません。

このため、放置(自動移換)かiDeCoに移換の2択しかなく、iDeCoへの移換を前提に準備するのが安全となります。

参考資料:脱退一時金を受取れるケースとその手続き(労働金庫連合会)

- 夫婦でワーホリに行く場合、手続きは1人分でよいですか?

-

年金資産は個人単位なので、配偶者分もそれぞれ手続きが必要です。

片方だけ完了しても、もう片方の401kリスクは解消されません。

まとめ:確定拠出年金(401k/企業型DC)は退職前のiDeCo口座開設で罠を回避せよ!

やることは、順番を守って3ステップで進めるだけです。

出国準備と並行する場合でも、先にiDeCo側の準備を始めることで手戻りを減らせます。

- STEP1:移換先の金融機関を決める

- STEP2:企業型DCの加入者資格喪失手続完了通知書が届き次第、口座開設と同時に移管

- 退職後6か月以内に移換すること

- STEP3:移管完了後に海外転出届を提出する

Kea(ケア)万全の準備で、資産を守り抜きましょう!

コメント