Kea(ケア)

Kea(ケア)Kia ora!「ふふろぐ」運営のKeaです。

現在、長年勤めたIT企業を退職し、ニュージーランドへのワーキングホリデー準備に追われています。

退職が決まり、「よし、ボーナスをもらってから辞めるぞ!」と計画しているあなた。

フライトの日程や住民票を抜くタイミング、「なんとなく」で決めていませんか?

実は、そのスケジュールがたった1日ズレるだけで、大切なボーナスや最後の給料から「約20%もの税金」がごっそり引かれてしまう可能性があるのです。

しかも、このお金は原則として、確定申告で取り戻すことは困難です(非居住者の源泉分離課税)。

SEとして数字に細かい私ですが、この「税金の罠」に気づいたときは冷や汗が出ました。

今回は、私が実際に会社と交渉し、手取りを死守するために実行した出国作戦の全貌を公開します!

- 退職ボーナスと最後の給料にかかる「20.42%課税」の回避ルール

- 住民税と社会保険料を二重払いしない「出国日」の正解

- 【コピペOK】会社に給料日を前倒ししてもらうための交渉メール雛形

- SE兼採用担当が分析する、円満退社と税金対策の両立テクニック

これから海外へ飛び立つ皆さんが、ワーホリの活動資金を最大化できるように、私の実体験をシェアします。

【海外転出と税金】退職後の給与が「20.42%課税」になる仕組みとは?

海外転出(1年以上の長期渡航)をする際、最もややこしいのが「税金」と「社会保険」の手続きです。

特に退職のタイミングが重なると、難易度は一気に上がります。

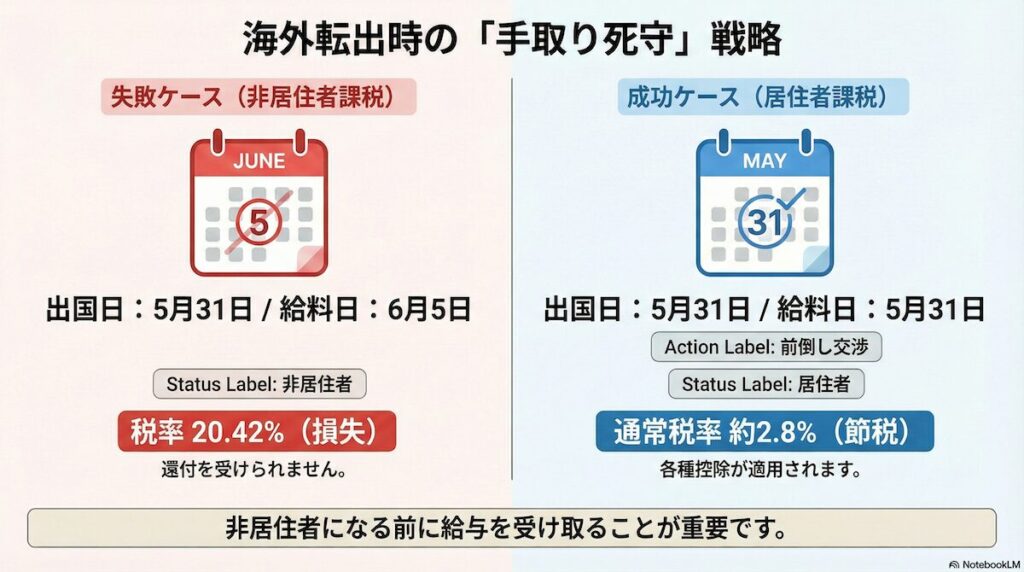

Kea(ケア)実際に、私の退職日は5/31で渡航日も同じ日の予定です。

ここからは、退職日(5/31)を境目として話をしていきます。

ボーナスと最後の給料、「受け取る日」に日本にいないと手取り激減!

私たちは普段、日本に住所・生活拠点がある「居住者」として税金を払っています。

この時の所得税率は、社会保険料控除後の金額にかかるため、実質負担率は数%程度で済んでいます。

しかし、海外転出届を出して日本を出国すると、その瞬間から日本の法律上は「非居住者」となります。

ここで重要なのが、

お金を受け取る瞬間に、あなたがどこにいるか(居住者か否か)

というルールです。

もし、ボーナス支給日や給料日に、あなたがすでに日本を出国して「非居住者」になっていたらどうなるか?

答えはシンプルかつ残酷です。

たった数日のズレで発動!「源泉徴収20.42%」の恐怖ルールとは

非居住者が日本の給料を受け取ると、理由を問わず「一律20.42%」が天引きされます。

言葉で説明するより、実際の数字を見た方が早いでしょう。

例えば、額面30万円の給料を受け取る場合、あなたの状況によって税金はこれだけ変わります。

| 項目 | ①居住者として受取 (5/31以前に受給) | ②非居住者として受取 (6/1以降に受給) |

|---|---|---|

| 所得税率 | 約 2.8% (通常の源泉徴収) | 20.42% (非居住者課税) |

| 引かれる税金 | 約 8,400円 | 61,260円 |

| 手取り差額 | 約 52,860円 の損失!! | |

※居住者は社会保険料控除後の金額、非居住者は額面金額で計算。非居住者は控除が使えないため負担が激増します。

その差、約5万円以上。

フライトの日程や振込日がたった数日ズレるだけで、「NZワーホリ渡航前の準備金」や「現地での1ヶ月分の食費」が、税金として消えてしまうのです。

この5万円、そのまま手放しますか?

絶対に嫌ですよね。

はる

はるあとで確定申告すれば戻ってくるんでしょ?

Kea(ケア)実はこの20.42%の税金、給与所得の場合は原則として「取り戻せない(還付されない)」のです。

私の状況:5/31退職・ボーナス同日支給だが「最後の給料」が翌月払い

まずは、今回の私のスケジュールと、そこに潜んでいたリスクを整理します。

これに近いスケジュールで退職・渡航を考えている方は、ぜひ自分のカレンダーと照らし合わせてみてください。

- 退職日: 5月31日(末日)

- 賞与(ボーナス)支給日: 5月31日

- 出国予定日(フライト): 5月31日

- 最終給与(5月分)支給日: 6月5日

Kea(ケア)私の会社は5月支給でしたが、一般的な6月・7月支給の会社でもルールは全く同じです。

最も危険なスケジュール!「働いた期間」に関係なく非居住者扱いになる罠

私が直面したのは、「5月31日までは日本にいるけど、最後の給料が入るのは出国後の6月5日」という状況です。

普通の感覚なら、「5月に日本で働いた分の給料なんだから、日本の税率でしょ?」と思いますよね。

しかし、税務署の判定基準は支払日基準(キャッシュ・ベース)です。

つまり、5月にどれだけ汗水垂らして日本で働こうが、

「あとで確定申告すれば戻る」は嘘? 退職後の給与は還付されない可能性大

百歩譲って、税金を払うのはいいとして(カツカツなので良くないですが)、多くのブログには「払いすぎた税金は準確定申告で取り戻そう」と書いてあります。

しかし、私の調査によると、退職後の給与にかかる源泉分離課税(20.42%)は、準確定申告の還付対象外となる可能性が極めて高いことがわかりました。

ここが盲点!

退職金は確定申告で還付を受けられますが、毎月の給与は別扱いです。

一度引かれた20.42%は、課税関係がそこで終了(完結)とみなされ、取り戻す術がほぼありません。

つまり、「6月5日に振り込まれると、原則かなり不利」です。

この事実に気づいた私は、手取りを死守するための2つの戦略を実行に移しました。

戦略①:「出国日(フライト)」をボーナス支給日と同日にぶつける

まず着手したのは、航空券の予約日の調整です。

ここで狙うべきは、

5/30出国はアウト!「5/31出国」なら居住者扱いになる税法のカラクリ

なぜ同日なのか。

ここには日本の税法の面白いルールがあります。

- 居住者期間の計算: 日本に住所がある期間は、「出国の日の終了時点(24:00)」までとされます。

- 非居住者になる日: 出国した日の「翌日(6月1日)」からです。

つまり、5月31日にフライトで出国しても、5月31日いっぱいは法的に居住者なのです。

したがって、同日(5月31日)に振り込まれるボーナスは「居住者への支払い」となり、いつもの税率(約5〜10%)で済みます。

会社への連絡は必須。「出国日までは居住者」と念押ししよう

ただし、これには一つリスクがあります。

会社の経理担当者が「えっ、今日出国するなら非居住者扱いでしょ?」と勘違いする可能性です。

なので、私は事前にしっかりと釘を刺しました。

会社への連絡事項

「5月31日に出国しますが、税法上、非居住者となるのは『翌日の6月1日』からです。

よって、5月31日支給の賞与は居住者として処理をお願いします」と明確に伝えましょう。

意外なメリット!同日出国なら「保険の空白期間」もゼロになる

5月31日出国のメリットは税金だけではありません。

社会保険(健康保険)も完璧なタイミングになります。

- 資格喪失日: 退職日の翌日(6月1日)

- 保険証の有効期限: 5月31日まで

つまり、空港に向かう途中や搭乗直前まで、日本の保険証が有効です。

さらに、6月1日からは海外転出済みとなるため、6月分の国民健康保険や国民年金の加入義務が発生しません(保険料0円)

「保険の空白期間」を作らず、かつ「無駄な保険料」も払わない。

この「月末退職・月末出国」こそが、最強の節約スケジュールなのです。

戦略②:最大の難関「退職後の給料」を20%課税から守る交渉術

さて、ボーナスは守れました。

しかし、まだラスボスが残っています。

通常ならアウト。6月5日時点で私はもうニュージーランド(非居住者)

先ほど説明した通り、6月1日からは「非居住者」です。

このまま黙って6月5日を迎えると、給料から20.42%が引かれてしまいます。

例えば給料が30万円なら、約6万円の損失。

Kea(ケア)これは痛すぎます。

勝機はここにあり。「全有給消化で残業ゼロ」なら給与額は確定済み!

ここで私は採用担当としての経験を思い出しました。

給料計算が遅れる最大の要因は残業代の集計です。

しかし、私は退職前の有給消化期間に入っており、5月は一度も出社していません(全休)。

つまり、残業代はゼロ。給料の金額はすでに確定しているということです。

それなら、わざわざ6月5日まで待つ必要はないはず。

Kea(ケア)給料日を、ボーナスと同じ5月31日に前倒ししてもらえばいいのでは?

そうすれば、5月31日時点ではまだ「居住者」なので、通常の税率で済みます。

しかも、会社側にとってもメリットがあるはずです。

【実録】経理担当へ送った交渉メール。「給料日をボーナス日(出国日)に合わせてください」

労働基準法第23条には「請求から7日以内の支払い」という規定がありますが、強制力は弱め。

元・人事担当の視点から言うと、ここで重要なのは法律論よりも相手(経理担当)のメリットを提示することです。

この交渉が通る条件は、次の3つが揃っていることです。

- 6/5払いだと「非居住者課税(20.42%)」になり、会社も専用の納付書作成など手間が増える

- 5/31払いなら「いつもの処理」で済む

- 給与額は確定済みなので、計算の手間はない

これをメールにまとめ、総務・経理担当者に送信しました。

【コピペOK】給与前倒しを勝ち取る!会社への交渉メール雛形

これから交渉する方のために、私が実際に送ったメールの雛形を共有します。

ご自身の状況に合わせて調整して使ってください。

会社を動かすキラーフレーズ。「非居住者の税務処理、会社にとっても面倒ですよね?」

ポイントは「自分のため(手取りを増やしたい)」ではなく、会社の事務処理を楽にするため(Win-Win)というスタンスで見せることです。

実際のメール文面(全有給消化ver.)

件名:退職に伴う最終給与の振込日について(ご相談)

総務・経理担当 〇〇様

お疲れ様です、〇〇(氏名)です。

退職手続きおよび海外渡航に伴い、5月分給与(最終給与)の振込日についてご相談がございます。

私は退職日の5月31日に日本を出国予定ですが、税務処理を簡潔にする観点から、

可能であれば5月分給与を「5月31日付」で、賞与と合わせてお振込みいただくことは可能でしょうか。

【ご相談の理由】

1. 税務処理の簡略化

本来の支給日である6月5日ですと、私はすでに「非居住者」となるため、源泉徴収税率が20.42%となります。

その場合、税務処理や納税手続き(非居住者用納付書の作成等)が必要となり、事務負担が増える可能性がございます。

5月31日中の支給であれば、通常の「居住者課税」で完結でき、双方の手続きがスムーズになると考えております。

2. 給与額の確定

5月はすべて有給休暇をいただいており、残業等の変動給が発生しません。

そのため金額はすでに確定しており、計算上の支障はないかと存じます。

会社の支払規定があることは十分承知しておりますが、

事務手続きの軽減という観点も含め、ご検討いただけますと幸いです。

お手数をおかけいたしますが、何卒よろしくお願いいたします。このメールを送った結果、私の会社では「確かにその方が楽ですね」と快諾いただけました!

これで給料もボーナスも通常税率で受け取ることができ、無事に手取りを死守しました。

もし交渉決裂しても大丈夫。その時は「フライト変更」を天秤にかける

1. 潔く20.42%の税金を受け入れる(コンプライアンス優先)

会社に「無理です」と言われたのに、食い下がって「居住者として処理して!」と頼むのはNGです。

実態と異なる処理をさせると、後で税務署の調査が入った際に会社へ多大な迷惑がかかり、あなたにも追加徴収の連絡が来るという泥沼になります。

ここは「わかりました。では6月5日の給与は必ず非居住者(20.42%)として処理してください」と伝え、法的なトラブルを防ぐのが大人の対応です。

残念ながら、この引かれた20%は確定申告でも原則取り戻せません。

2. 「フライト変更」で強制的に居住者になる(プランB)

ここで諦めたくない人のための、最後の手段です。

「引かれる税金」と「フライト変更手数料」を天秤にかけてください。

- 引かれる税金: 約6万円

- フライト変更代: 2万円

6月5日まで日本にいれば自動的に「居住者」扱いとなり、手取りが数万円増える計算になるからです。

【番外編】当日はフライトだけ! 失敗しないための「事前手続き」スケジュール

理屈はそうですが、当日に「役所手続き」も「家の退去」も「フライト」も詰め込むのは、不測の事態(電車遅延など)に対応できないためハイリスクです。

フライトに乗り遅れたら元も子もありません。

私はリスクヘッジを最優先し、以下のような分散スケジュールを組みました。

これから準備する方は、ぜひこの流れを参考にしてください。

【2週間前〜】役所手続きは「未来の日付」で事前に済ます!

転出届は「出国当日」に行かなくても大丈夫です。

おおよそ渡航の14日前から手続き可能です。(自治体により異なるため要確認)

【超重要】ここでのポイント

転出予定日(異動予定日)の欄には、必ず5月31日(フライト当日)と記入してください。

※ 今日の日付(来庁日)を書いてしまうと、その時点で住民票が抜けてしまい、5/31までの保険証が使えなくなる等のトラブルになります。

【前日まで】家は早めに引き払い、実家(またはホテル)待機

フライト当日に「部屋の退去立ち会い」を入れるのはリスクが高すぎます(時間が読めず、トラブルになりやすいため)。

私は念には念を入れ、3月中に賃貸を引き払い、出発までの期間は実家で過ごしました。

おかげで、直前はパッキングと役所手続きだけに集中できました。

ポイント

ギリギリまで今の家に住む必要はありません。

早めに身軽になっておくのが、精神安定上も最強です。

【5月31日当日】やることは「移動」と「出国」だけ

手続きはすべて終わっているので、当日はパスポートとスマホだけ握りしめて空港へ向かうだけです。

- AM: 最終パッキングの確認。

- PM: 余裕を持って空港へ。出国審査を通った瞬間に、私のミッション(居住者期間の終了)コンプリートです!

「5月31日出国」のメリットを享受するための条件は、「物理的に31日に出国すること」と「書類上の転出日が31日になっていること」の2点だけです。

手続き自体は前もって終わらせて、当日は優雅に旅立ちましょう!

よくある質問(FAQ)

- 深夜便(24時過ぎのフライト)の場合、出国日はいつになりますか?

-

「出国審査を通過した日」が基準になります。

例えば、5月31日の23:30に出国審査を通り、フライト離陸が6月1日の0:30だった場合、出国日は「5月31日」となります。税法上の「非居住者」になるのは「出国の日の翌日(6月1日)」からですので、今回紹介した5月31日に給料が支払われるケースではギリギリセーフ(居住者)となります。

- 出国後に振り込まれた給料、あとで確定申告すれば税金は戻ってくる?

-

残念ながら、給与に関しては原則「戻ってきません」。

ここが最大の落とし穴です。- 毎月の給与・ボーナス:

非居住者として引かれた20.42%は「源泉分離課税」となり、そこで課税終了(払い切り)です。確定申告の対象外となるため、取り戻すことはできません。 - 退職金(退職所得):

こちらは例外的に「退職所得の選択課税」という申告を行うことで、居住者と同じ税率で再計算し、還付を受けられる可能性があります。

だからこそ、「給料は出国前に(居住者として)受け取る」または「受け取るまでは出国しない」というスケジュール調整が重要なのです。

- 毎月の給与・ボーナス:

- そもそも「非居住者」になったら、日本の税金は払わなくていいのでは?

-

「日本国内で発生した所得(国内源泉所得)」には課税されます。

あなたが海外に住んでいても、「日本の会社で働いた分の対価(リモートワークなど)」や「日本の不動産収入」などは、日本で税金を払う義務があります。その際の徴収方法が、問答無用で引かれる「20.42%の源泉徴収」なのです。

- 会社への交渉が怖いです。失敗したらどうすればいい?

-

その時は「フライト変更」を検討してください。

交渉が決裂し、給料日が「出国後」になってしまう場合、そのまま出国すると数万円〜十数万円(税金分)を失います。航空券の変更手数料(2〜3万円)を払ってでも、出国日を「給料日より後」にズラした方が、トータルの手取り額でプラスになるケースが多いです。必ず電卓を叩いて比較してみましょう。

まとめ:これから渡航する人がやるべき「完璧な退職スケジュール」

最後に、今回のポイントをまとめます。

ボーナスの時期が夏でも冬でも、この鉄則は変わりません。

ボーナス支給月がいつであれ、使える鉄則リスト

- フライトは「ボーナス支給日」の夜便を取る

支給日当日まで日本にいれば「居住者」扱い。税金を安く抑えられます。 - 転出届は「フライト当日」にする

転出予定日を5月31日にすれば、翌日6月1日から非居住者となり、保険料の無駄もありません。 - 最後の給料は「前倒し振込」をダメ元で打診する

特に「残業なし」の場合は交渉の余地あり。

成功すれば手取り数万円アップ!さらに余裕があれば『還付申告』で1〜5月分の税金も取り戻せます。

浮いた税金(数万円)で、現地で美味しいものを食べよう!

海外生活の初期費用は、思った以上にかかります。

税金の知識と少しの交渉で守った数万円は、現地での美味しい食事や、新しい体験への投資に使ってください。

この記事が、あなたのワーホリ・海外生活の素晴らしいスタートダッシュに役立つことを願っています!

コメント