「Wiseを作ったけど、そのまま海外に持って行って大丈夫?」

「デビットカードは不正利用されたらお金が戻ってこないって本当…?」

Kea(ケア)

Kea(ケア)Kia ora!「ふふろぐ」運営のKeaです。

Wiseは非常に便利な海外向けデビットカードですが、「初期設定をしないまま使う」と不正利用時のダメージが大きくなります。

今回は、現役SEの私が海外渡航前に必ずやっている「Wiseの不正利用リスクを大幅に下げ、被害を最小化する実践的な設定」を解説します!

- 【警告】クレカより怖い?Wise(デビット)の落とし穴

- 【図解】Wiseアプリで今すぐやるべき初期設定5選

- 面倒くさくない「普段の安全な使い方」とSEの裏技

- スマホごと盗まれた!不正利用に気づいた!時の緊急マニュアル

【警告】なぜ「使う前」に設定を変えないと危ないのか?

「普通のクレジットカードと同じように使えばいいんでしょ?」と思っている方は要注意です。

Wiseなどのデビットカードは、決済の仕組みが根本的に異なります。

| 比較 | クレジットカード | Wise(デビットカード) |

|---|---|---|

| 引き落とし | 翌月(後払い) | その場で即時(前払い) |

| 被害の直撃度 | カード会社が立て替えているため、気づけば支払いを止められる | 自分の現金(口座残高)が直接抜き取られる |

| 対策の主導権 | カード会社のモニタリング頼み | 自分でアプリから即座に制限・防御できる |

デビットカードは「即時引き落とし型」のため、不正利用時は口座残高が直接減ります。

だからこそ、被害に遭う前にアプリの設定をいじり、「もし盗まれても、ちょっとしか引き出せない(または引き出せない)」状態にしておくことが、最大の自衛策なのです。

ただ、逆に言えば「残高がすぐ減るので、身に覚えのない引き落としに即座に気がつける」というのはデビットカードの大きなメリットです!

Kea(ケア)システム設計の現場でも、「被害をゼロにはできなくても、被害額の上限を小さくする」という考え方は基本です。

Wiseの限度額設定もまったく同じ発想です!

【所要時間3分】初心者でも簡単!Wiseのセキュリティ設定5選

ここからは、Wiseアプリでの「セキュリティ設定方法」を、スマホを見ながら一緒に進めていきましょう。

各設定は1分以内に終わります!

最初に結論:初心者は「必須」からやればOKです

- 【必須】 利用限度額を見直す

- 【必須】 お金が動く通知をオンにする

- 【必須】 カードの凍結(Freeze)の使い方を覚える

- 【推奨】 オンライン決済・磁気ストライプ決済を見直す

- 【推奨】 ネット用にデジタルカードを使い分ける

「全部やるのは大変そう…」と感じる方は、まずこの3つだけ設定すればOKです。

限度額・通知・Freezeの3つだけでも、被害リスクはかなり下げられます。

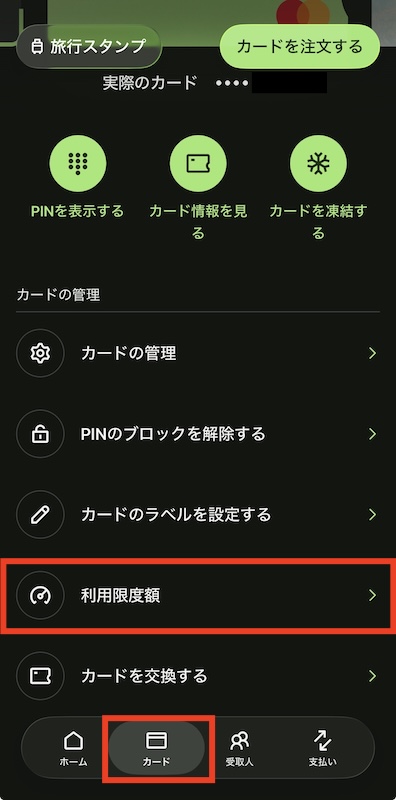

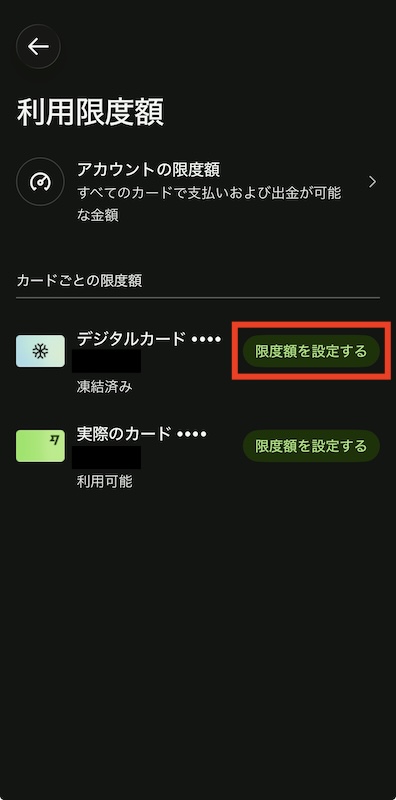

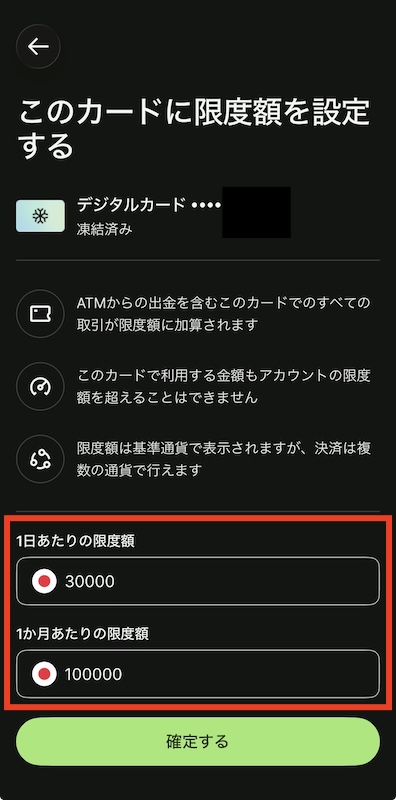

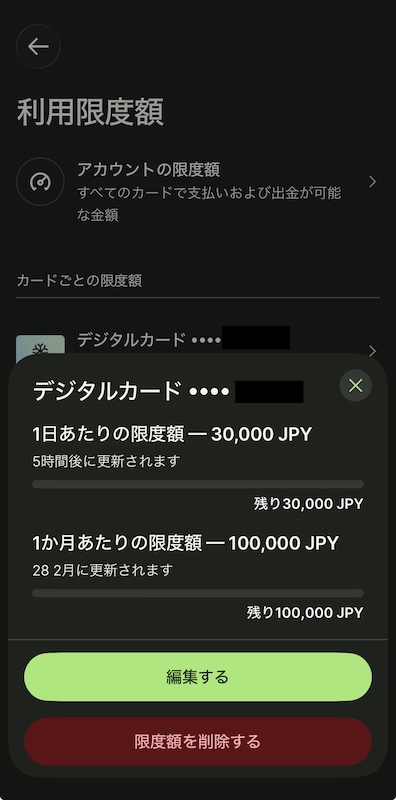

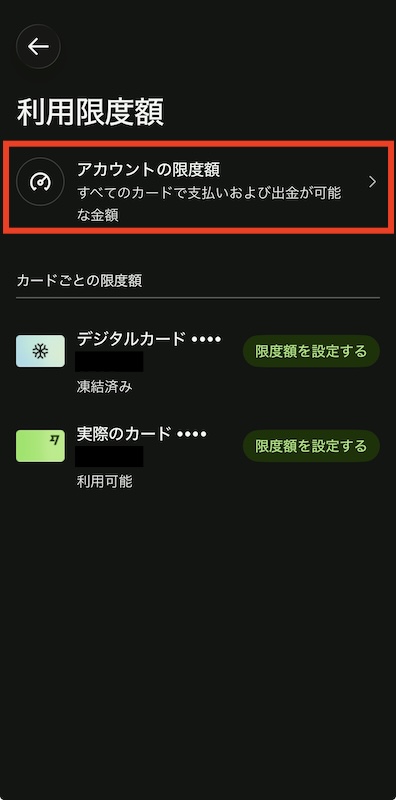

1. 【必須】Wiseの利用限度額を下げる(不正利用対策の基本)

Wiseには、大きく分けて2つの限度額が存在します。この役割をしっかり分けて設定するのが、SE流の防衛術です。

| 種類 | イメージ | 防げる被害 | 推奨設定 |

|---|---|---|---|

| ① カードごとの限度額 | 普段持ち歩く「お財布」 | スリ、スキミング、カード紛失 | 厳しめ(1〜3万円) |

| ② アカウント全体の限度額 | 大元のお金が入った「金庫」 | 不正操作時の被害額の抑制 | 現実的な額(月の予算程度) |

① カードごとの限度額(スリ・スキミング対策)

口座にまとまったお金が入っていても、カードの1日上限を低くしておけば、少なくともカード単体の不正利用被害は小さく抑えやすくなります。

Kea(ケア)特に、日常のカード不正利用対策としては、この「カードごとの限度額」を絞るだけでも効果があります!

- アプリの「カード(Cards)」タブを開く

- 「利用限度額(Your spending limits)」を選択

- 「限度額を変更(Set limit)」をタップし、金額を下げて保存

② アカウント全体の限度額(被害額を抑える補助策)

アカウント全体の限度額も、あわせて見直しておきましょう。

これは、万が一の不正利用時に被害額を抑えるための補助的な設定です。

ただし、完全な乗っ取り対策ではありません。

アカウントに不正アクセスされ、設定変更までされてしまえば、限度額自体を書き換えられる可能性があるためです。

それでも、異変に気づくまでの被害を小さくする効果は期待できます。

初期設定のままだと高めになっていることもあるため、1か月の生活費や旅行予算など、現実的な金額にしておくと安心です。

設定方法は、

- アプリの「カード(Cards)」タブを開く

- 「利用限度額(Your spending limits)」を選択

- 「アカウントの限度額(Account spending limit)」をタップし、金額を下げて保存

現役SE・Keaのおすすめ運用ルール

- 普段の買い物: カードごとの利用限度額は、1日2〜3万円程度に設定

- ATMの引き出し: 使わない時は「0円(引き出し不可)」にしておく

ホテル代や航空券など高額な支払いをする時だけ、事前にアプリで一時的に限度額を引き上げ、支払い後はすぐ元に戻す運用が安全です。

Kea(ケア)設定変更の反映に少し時間がかかることもあるため、レジに並んでからではなく、少し前に変更しておくのがおすすめです!

はる

はる限度額を低く設定していたことを忘れて「なぜか決済できない…」となるのはあるあるなので、頭の片隅に入れておきましょう。

例外ルール:オフライン環境に行く場合

限度額の変更にはネット環境が必要です。

山奥など電波が不安定な場所に行く時や、到着直後に現地SIMをすぐ使えない場合は、決済できなくなるのを防ぐため、あらかじめ少し余裕のある金額にしておきましょう。

例:普段3万円にしているなら、その日だけ6万円にしておく

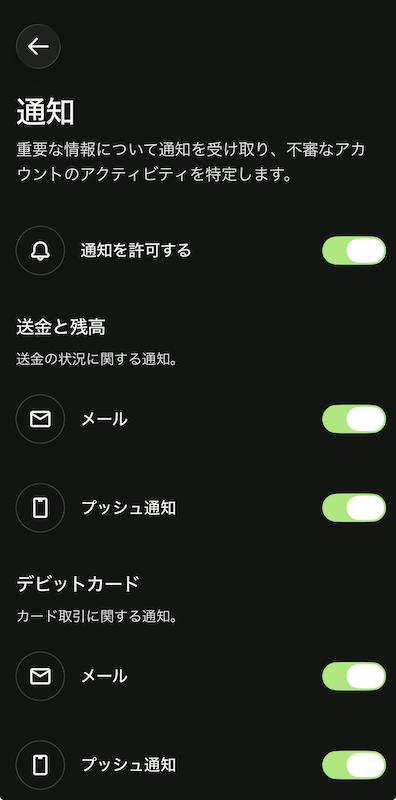

2. 【必須】お金が動く通知をオンにする(見張りを付ける)

お金が動いた時に、必ずスマホの画面に通知が来るように設定しましょう。

プッシュ通知だけでなく、メール通知も設定しておくと、「過去の不正な引き落とし」に気づける確率が上がります。

設定方法は、

- アプリの「ホーム」左上にある名前のアイコンをタップ

- 設定の「通知」をタップ

- 通知から受け取りたい通知を設定する

Kea(ケア)アプリ内からも利用履歴は確認できますが、メールにも証拠として残しておくと安心です。

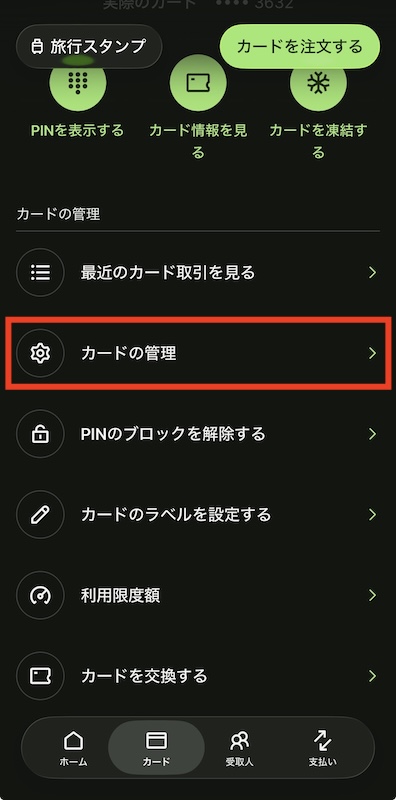

3. 【必須】アプリで「凍結(Freeze)」しておく(最強の南京錠)

「凍結(フリーズ)」というと怖いですが、アプリのボタン1つで南京錠をかけたり外したりできる機能のことです。

もう二度と使えなくなるわけではないので安心してください!

究極の安全ルール(スリの多い国向け)

- 普段は常に「凍結(Freeze)」状態にしておく。

- レジでお金を払う時だけ「凍結解除」し、払い終わったらすぐ「即凍結」。

毎回やるのは面倒かもしれませんが、海外の治安が悪い地域にいる間だけでも「基本は凍結」のクセをつけておくと、不正利用の可能性を限りなく低くできます。

Kea(ケア)特に、次に紹介するデジタルカード(仮想カード)は普段は凍結しておくのがおすすめです。

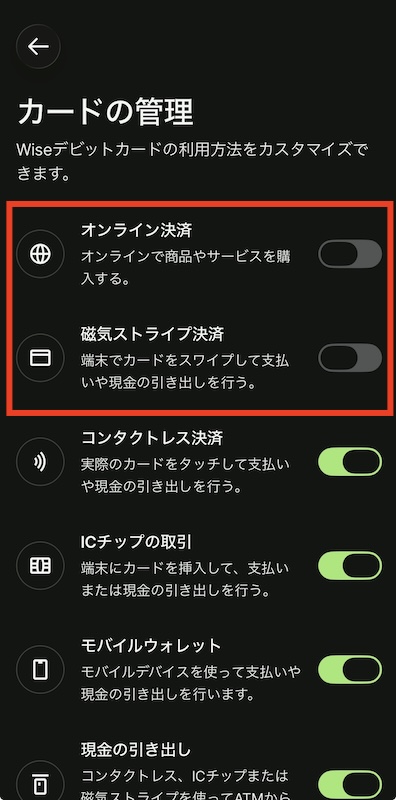

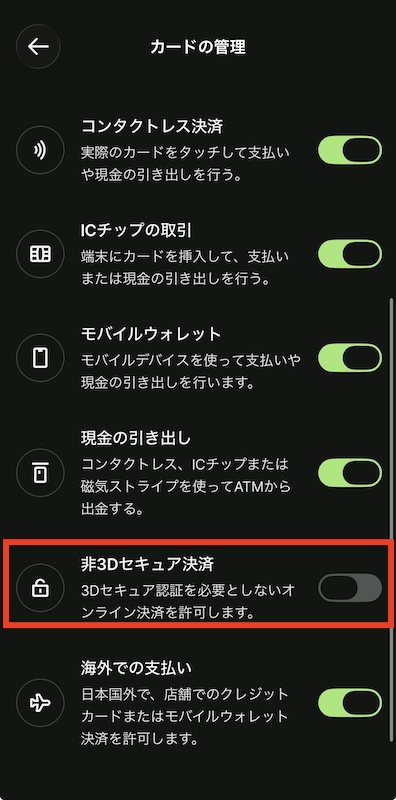

4. 【推奨】物理カードのオンライン決済や磁気ストライプ決済をオフにする

海外ではカフェや交通機関など、あらゆる場面で「タッチ決済(コンタクトレス)」を使うため、使うたびに設定をON/OFFするのは現実的ではありません。

Wiseは支払い方法ごと・カードごとに設定を変えられるので、便利なタッチ決済はONのままにしておき、持ち歩く物理カードだけオンライン決済をOFFにする、といった使い分けができます。

現実的なON/OFF設定の最適解

- オンライン決済: OFF (ネット決済は後述の「デジタルカード」を使うため常時OFF)

- 非3Dセキュア決済: OFF (セキュリティの甘いサイトでの決済を防ぐため常時OFF)

- 磁気ストライプ決済: OFF (古い端末でどうしても必要な時だけON)

- タッチ決済(コンタクトレス): ON (海外でのメイン決済のため常時ON)

- ICチップと暗証番号: ON (高額決済やATMで必要なため常時ON)

特に「磁気ストライプ決済」は、古いタイプのスキミング機器で狙われやすい弱点です。

そのため、普段は原則OFFにしておくのがおすすめです。

ただし、古いATMや端末では、ICチップではなく磁気ストライプを読み取って処理する場合があります。

その場合、磁気ストライプ決済をOFFにしているとATMで引き出せないことがあるため、必要な場面だけ一時的にONにする運用を覚えておきましょう。

また、本人認証機能がない「非3Dセキュア決済」も不正利用の温床になりやすいため、基本OFFでOKです。

はるじゃあネットショッピングはどうするの?

ネットでの買い物には、後ほど手順5で解説する「デジタルカード(仮想カード)」を専用で使います。

持ち歩く物理カードのオンライン決済をOFFにしておくことで、万が一財布ごとカードを落としても、勝手にネットで爆買いされるリスクを限りなく低くできます。

「タッチ決済をONにしてたら、満員電車でスキミングされない?」と不安になるかもしれませんが、限度額を低めにしておくことや、スキミング防止(RFID)財布に入れておくことでリスクは抑えられます。

また、Wise公式でも、タッチ決済が通らない時はICチップ+暗証番号(Chip & PIN)で支払うと再び使えるようになることがあると案内されています。

普段はタッチ決済をONにしつつ、暗証番号もすぐ確認できる状態にしておくと安心です。

Kea(ケア)カードを以下のスキミング防止フィルムに入れておくのがおすすめです!

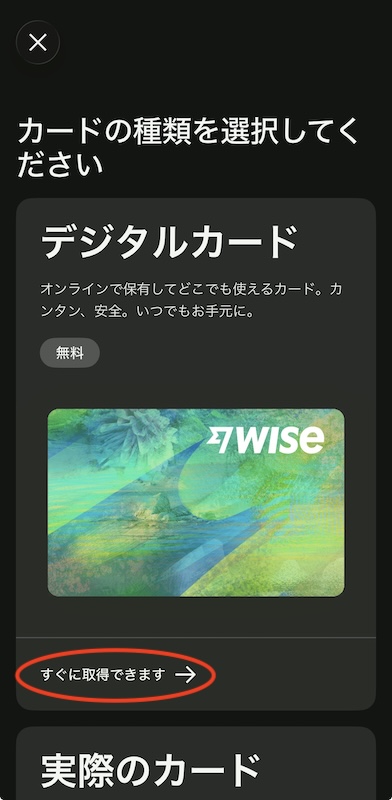

5. 【推奨】ネット用には「デジタルカード(仮想カード)」を使う

大前提として、「少しでも怪しいサイトにはカード情報を入力しない」のがセキュリティの鉄則です。

しかし海外旅行中はどうしても、「ローカルな長距離バスやツアーを予約したいけど、このサイト古くてセキュリティ大丈夫かな…」という場面に遭遇しますよね。

そんな「どうしても使わざるを得ない時」に最強なのが、Wiseのアプリ内で無料で作れるデジタルカード(仮想カード)です。

- 怪しげな海外サイトで買い物・ツアー予約をする時

- UberやGrabなどの配車アプリに登録する時

こういったネット決済には、デジタルカードを発行してその番号を入力します。

そして普段は、このデジタルカードもアプリから「凍結(Freeze)」しておけば安全です。

デジタルカードの賢い運用ルール

- 継続して使う場合(Uberやサブスクなど):

登録したままにしておき、普段は「凍結」。使う直前だけ解除する。 - 1回しか使わない怪しいサイトの場合:

用事が済んだら、「カードごとアプリで削除(使い捨て)」してしまう。

万が一、登録したサイトから情報が漏れても、物理カード番号を入力していなければ、手元の物理カードに被害が広がるリスクを抑えられます。

デポジットがある場合、カードを消したら問題が発生する?(タップして開く)

要注意:そもそも「デポジット」にWise(デビット)を使わない!

海外のホテルやレンタカーで求められる「デポジット(保証金・仮押さえ)」ですが、ここにWiseなどのデビットカードを使うのはおすすめしません。

クレジットカードなら「利用枠」が一時的に押さえられるだけですが、デビットカードだと口座の現金が実際に引き落とされ、旅行中の貴重な資金が長期間ロックされてしまいます(返金に数週間かかることも珍しくありません)。

また、海外のレンタカー会社によってはデビットカード自体を拒否されることも多いです。

デポジット(身分証代わり)には必ず、日本のクレジットカードを提示し、Wise(デビット)は日々の決済やネット予約に特化させるのが、最も賢い使い分けです。

デジタルカード発行手順

手順は、

- カードの右上にある「カードを注文する」ボタンをタップ

- デジタルカードの「すぐに取得できます」をタップ

- 「デジタルカードを注文する」ボタンを押す

という3ステップで簡単に発行することができます。

【緊急対応マニュアル】もしもの時はどうする?

「何も買ってないのに通知が来た!」

「スマホごと盗まれた!」

そんな緊急事態でも、パニックにならず以下の手順で動いてください。

ケースA:変な引き落とし通知が来た場合

- まず凍結:1秒でも早くアプリを開き、カードを「凍結(Freeze)」する。

- 証拠を残す:スマホの通知やアプリの取引履歴をスクショする。

- Wiseに報告:アプリやWebから該当取引を確認し、「身に覚えのない支払い」として報告する。

参考:Wiseデビットカードの不正な支払いを報告する方法(Wise公式ヘルプ)

絶対にやってはいけないNG行動

パニックになるとアカウントごと消したくなりますが、まずは落ち着いてカードの凍結と取引の確認を優先しましょう。

Kea(ケア)「カードの凍結」は、被害拡大を防ぐために最優先で行うべき初動です。

ただし、凍結前に発生していた保留中の決済はそのまま通る場合があるため、凍結したら終わりではありません。

利用履歴を確認し、怪しい取引は必ずWiseに報告しましょう。

ケースB:スマホごと盗まれた(または紛失した)場合

Wiseはスマホアプリで管理する場面が多いため、スマホを失うと焦りますよね。

ただし、落ち着いて対処すれば被害を最小限に抑えやすくなります。

- 別の端末からアクセスする: 家族や友人のスマホ、またはホテルのPCからブラウザでWiseのWebサイトにアクセスします。

- ログインできたら、すぐカードを凍結する: 物理カード・デジタルカードを含め、使っているカードをすべて「凍結(Freeze)」します。

- パスワードを変更する: ログインできた場合は、設定画面からパスワードを変更し、不正アクセスのリスクを下げましょう。

SEからの重要アドバイス:自力でログインできない時は?

スマホが手元にないと、2段階認証のコードが受け取れず、別端末からログインできないことがあります。

パスワードを忘れてしまった場合も同様です。

その場合は、無理に自力で解決しようとせず、ログイン画面やヘルプセンターから早めにサポートへ連絡しましょう。

事情を伝えれば、必要な対応方法を案内してもらえます。

絶対にやってはいけないNG行動

先述の通り日本語サポートがあるので、言葉の壁を心配する必要はありません。被害に遭ったら気づいた瞬間にカードを止めて連絡することが、お金を取り戻すための絶対条件です。

よくある質問(FAQ)

- Wiseの2段階認証(2-step verification)は設定した方がいい?

-

絶対に設定してください。

家の玄関を「鍵を2つ付ける(ツーロック)」のと同じです。

万が一パスワードが漏れても、追加の本人確認が必要になるため、乗っ取りを強力に防ぎやすくなります。iPhoneをお使いの方なら「パスキー認証」がおすすめです。

顔認証や指紋認証など、本人確認ができない限りアプリを開けない仕組みのため、利便性とセキュリティが格段に上がります。 - 限度額を下げたり凍結したり、毎回面倒くさくない?

-

最初は少し手間に感じるかもしれませんが、慣れればアプリを数回タップするだけ(約5秒)で終わります。

「5秒の手間」で全財産を失うリスクを防げるなら、絶対に安い労力です! - デジタルカード(仮想カード)はお金がかかる?

-

日本のユーザーなら、アプリから無料で作ったり消したりできます。

(※アカウントの登録国によっては仕様が異なるため、アプリ内で確認してください)

まとめ:飛行機に乗る前に、今日これだけはやっておこう

記事を読み終わったら、忘れないうちに今すぐスマホを取り出して、以下の3つだけ設定してしまいましょう!

- アプリで「利用限度額」を低めに設定した

- スマホの「お金が動く通知」をONにした

- カードを必要に応じて「凍結(Freeze)」できることを確認した

Wiseのセキュリティ設定を正しく行えば、不正利用のリスクを大きく下げられます。

安全対策をバッチリ整えて、思いっきり海外生活を楽しんできてくださいね!

※アプリの画面や操作方法はアップデートで変わることがあります。最新情報はWise公式ヘルプもあわせて確認してください。

コメント